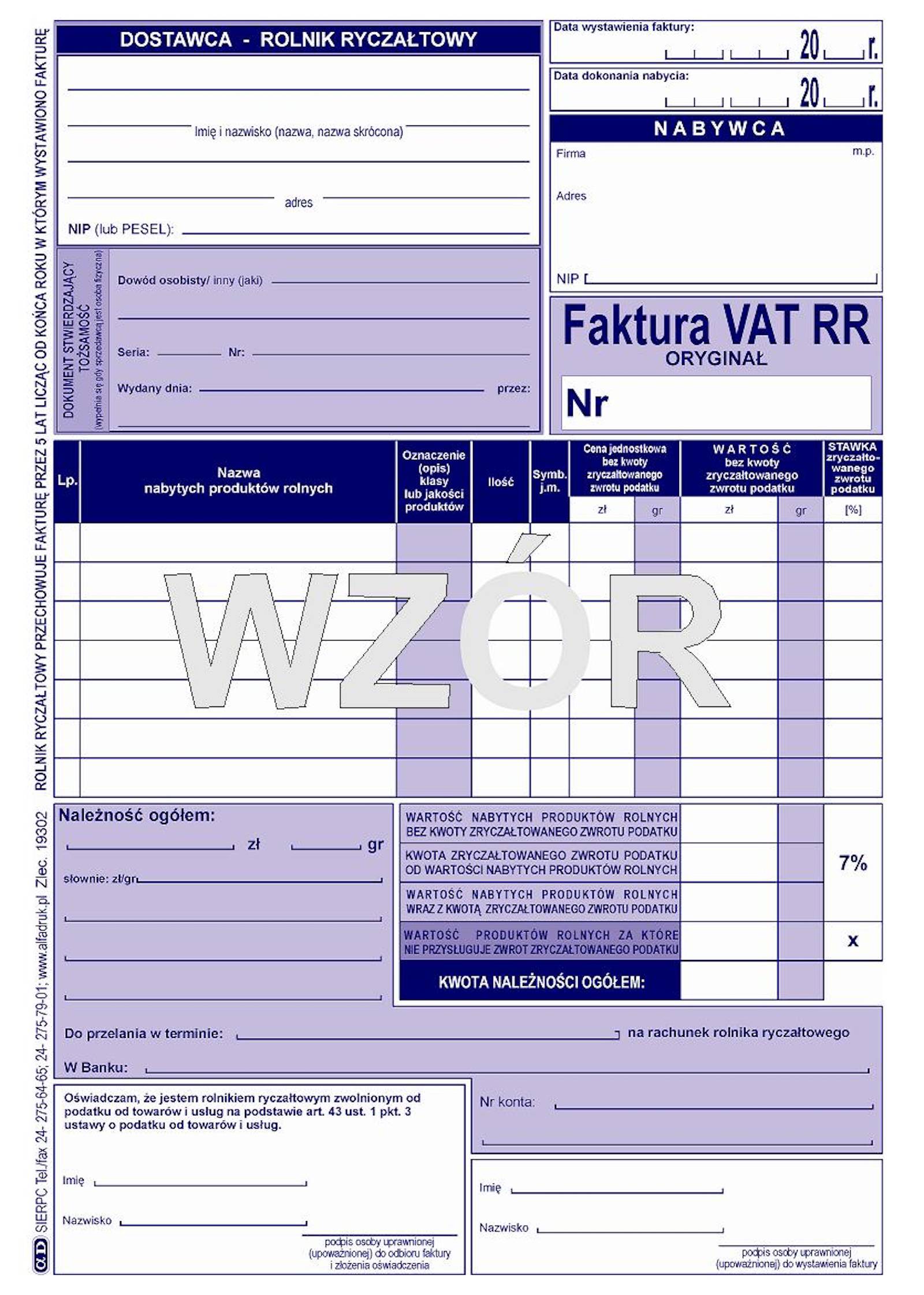

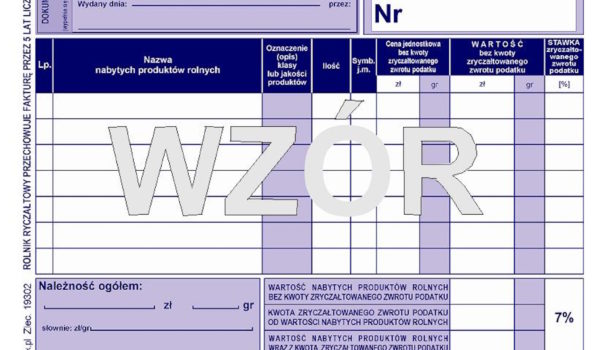

W art. 116 ust. 2 ustawy został uchylony pkt 3, dzięki czemu zlikwidowany został obowiązek umieszczania na fakturze VAT RR danych dotyczących dokumentu identyfikacyjnego dostawcy produktów rolnych. Ponadto zgodnie z dodanym ust. 3a w art. 116, faktura VAT RR będzie mogła być wystawiana, podpisywana i przesyłana w formie elektronicznej wyłącznie za zgodą dostawcy produktów rolnych (rolnika ryczałtowego). Powyższe dotyczy również oświadczenia określonego w art. 116 ust. 4, składanego przez dostawcę produktów rolnych w przypadku umów kontraktacji lub umów o podobnym charakterze, iż jest on rolnikiem ryczałtowym. Podpisywanie ww. dokumentów wysyłanych w formie elektronicznej będzie możliwe wyłącznie z użyciem kwalifikowanego podpisu elektronicznego.

Znowelizowany przepis art. 116 ust. 6 pkt 2 ustawy o VAT pozwoli również na dokonywanie zapłaty przez nabywcę produktów rolnych lub usług rolniczych rolnikowi ryczałtowemu na rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której tenże rolnik jest członkiem (a nie wyłącznie – jak dotychczas – na rachunek bankowy rolnika).